もし、原付バイクで事故を起こしてしまったら・・・。

僕は昔、原付バイクで接触事故をしてしまい、示談交渉がこじれて不安な日々を送った経験があります。

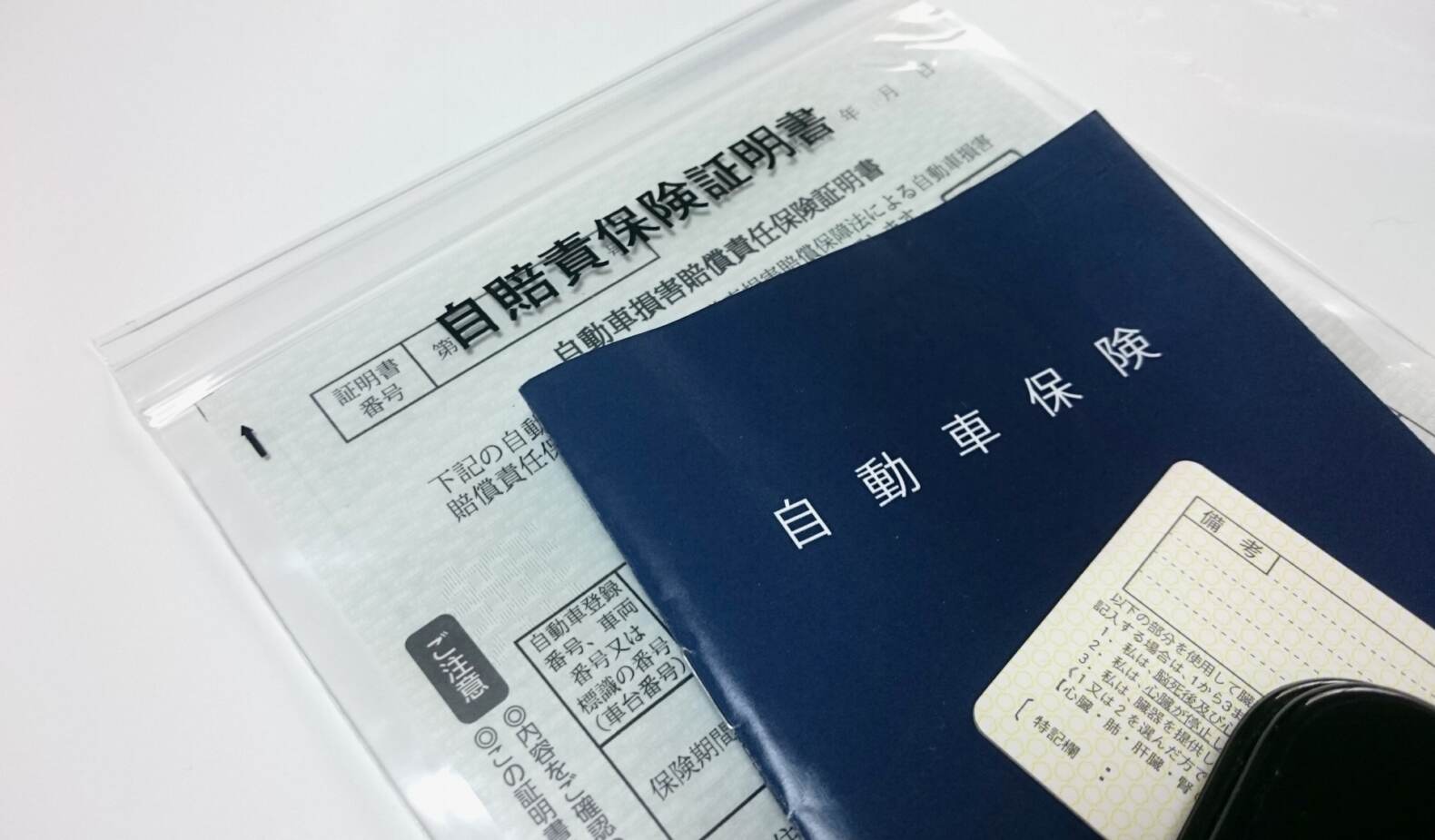

原付バイクで、任意保険に加入されている方はあまりいないと思うので、頼みの綱はやはり自賠責保険です。

もちろん、僕も自賠責保険を使いましたが、このとき保険会社は示談交渉してくれませんでした。

必然的に、被害者と保険会社のあいだを取り持って自力で示談交渉しなければならなくなりましたが、素人の初心者に示談交渉なんて上手く出来るはずがありません。

右往左往しまくりです。

できれば、したくない経験をしてしまった訳ですが、いざという時のために知識を持っておくことは必要だと痛感した出来事でした。

今回、自賠責保険について調べましたので、僕の苦い経験と併せて参考にして下さい。

目次

事故の状況

原付バイクで、自転車と接触事故を起こしてしまい、お相手に怪我をさせてしまいました。

もちろん、原付バイクを乗っていた僕が加害者です。

現場は、信号機のない出会い頭での接触事故でした。

見通しの悪い四つ角にもかかわらず、僕も相手も一時停止はしていません。

幸い、細い道でしたので、どちらもスピードが出ていなかったことだけが救いです。

事故直後の状況は、両者とも倒れていなかったので安堵したものの、被害者がわき腹の痛みを訴えたので、警察を呼んで現場検証を済ましてから病院に付き添いました。

悪いことに、脇腹付近の肋骨(ろっこつ)にヒビが入っていたのです。

おそらく、原付バイクのバックミラーが、横腹に当たっていたのだと思います。

軽微な事故でも事故は事故。必ず厄介ごとに発展

当時、僕は20歳過ぎでまだ学生でしたし、被害者のお相手は現場作業員風のちょっとめんどい人でしたので被害者と保険会社のあいだで挟まって大変でした。

後日、被害者から「自転車が10万円するから弁償しろ」だとか「働けない間の日当を保障しろ」と何かと電話をかけてくるようになりました。

さらに、「タクシーの交通費」「慰謝料」など、電話の度に要求が増えて行くのです。

ありがちですが、誰かに入れ知恵でもされていたのでしょう。

もちろん、僕が悪いので治療費は当然払わなければならないとは思っていましたし、日雇いで働けないあいだの日当もある程度、補償しなければならないとは思っていました。

ただ、僕も学生でバイトはしていましたが、まだ母からこずかいもらっていたボンクラ息子でしたので、お金の話はさすがにキツかったです。

事故後、すべての処理を任せることができる至れり尽くせりの自動車保険であれば、大船に乗ったつもりで委ねることも出来るのですが、そもそも掛け金が違いすぎます。

当時は、自賠責保険でどこまで保障してくれるのか、不安で仕方なかったです。

自賠責保険とは

被害者のお相手に対しては、できるだけ早く謝りに行った方が良いと思い、翌日には折り菓子を携えて被害者宅まで謝りに行っています。

しかし、その後の対応は何をどうすれば良いのか、さっぱり分かりませんでした。

僕の場合、相手が負傷しているので、お金のことでどこまで補償してくれるのか、手続きをどうすれば良いのか保険会社に何度も連絡しています。

下記3点は、やり取りするようになって最初に知ったことです。

✘示談交渉

✘物損に対する賠償(被害者の車体も✘)

✘運転者自身のケガ

自賠責保険(共済)は、交通事故による被害者を救済するため、加害者が負うべき経済的な負担を補てんすることにより、基本的な対人賠償を確保することを目的としており、原動機付自転車(原付)を含むすべての自動車に加入が義務付けられています。 出典:国土交通省

幸い、僕はケガをしていなかったので良かったのですが、保険範囲は被害者のケガの補償のみだということに意外でした。

もちろん、物損に対する補償はありませんので、被害者の自転車は全額自腹で修理代を負担しなければなりません。

自賠責保険の補償内容と支払い限度額

現在加入している、JA共済の自賠責保険の補償内容を確認しました。

| 障害事故 |

|

| 後遺障害を残 した事故 |

|

| 死亡事故 |

|

調べてみてはじめて知りましたが、原付バイクと自動車は、保険料の掛け金こそ異なりますが、自賠責保険の補償内容と支払い限度額は同じです。

補償内容は、自動車総合安全情報(国土交通省)のサイトに詳しく明記されています。

自賠責保険が加入者のために代行して示談交渉しない理由

自賠責保険は、単に保険料が安いので、示談交渉というサービスが付いていないだけだと思っていたのですが、実はそうではないようです。

理由としては、

- 自賠責保険は、上限や基準が決まっているため、交渉の必要がない

- 上限からオーバーした場合でも、自賠責保険は支払う必要がないから、交渉の必要はない

- 自賠責保険は、もともと被害者のために最低限の保障をするためだけの保険であり、保険加入者(加害者)の便宜を図る目的ではない。

自賠責保険と逆の立場の任意保険からすると、示談交渉を行うのは自賠責保険の賠償金からオーバー分を支払うため、示談交渉によりできるだけ支払う賠償額を少なくしたいという意図があります。

なので、任意保険会社が示談交渉を代行して行うのは、顧客へのサービスの一つだと思っていたのですが、本音は保険会社自身の問題だと言えるかもしれません。

余談ですが、任意保険に加入していても、示談交渉をしてくれないケースがあります。

上記理由のように示談代行サービスは、任意保険会社が賠償額を押さえるためにするものです。

追突事故のような加入者が過失ゼロの事案では、こちらの保険会社は相手に対して一切の支払いが不要になるため示談代行をしてくれません。

原付バイクで示談交渉を付けるには?

原付バイクで、示談交渉サービスを付けたい場合には、2つの選択肢があります。

- バイク保険(任意保険)に加入する

- ファミリーバイク特約に加入する

1の場合、例え事故を起こしたとしても自動車と同じように対人・対物を無制限に補償することも可能なので、本当はこれが一番良い方法なのかもしれません。

2の場合は、ご自身や同居の家族が加入している自動車保険があれば、その保険に「ファミリーバイク特約」を付ける方法です。

ファミリーバイク特約とは、自動車保険にセットできる特約で、125cc以下のバイク、原付の事故を補償します。

ファミリーバイク特約の補償範囲は、保険会社によって異なりますが、基本的に対人・対物補償しかしていません。

そのため、人身事故傷害をオプションでつけることができますが、当然保険料は上がってしまいます。

オプションは、「人身傷害型」「自損傷害型」のどちらかです。

この2タイプの違いは、バイクを運転する方ご自身のケガに対する補償の違いです。

「自損傷害型」は、自分のケガに対しては、自損事故のみ補償。

「人身傷害型」は、自分のケガに対しては、自損事故以外の事故についても補償。

自損事故とは、電柱やガードレールに衝突するなど相手がいない単独事故や、相手がいるけれども自分自身に100%過失があり、相手の任意保険や自賠責保険から治療費、補償を受け取れない場合など。

「バイク保険」と「ファミリーバイク特約」どちらがお得?

最初に結論から言いますと、デメリットは両方ありますし加入者の状況によって大きく変わってきますので、どちらがお得かは一概には言えません。

「ファミリーバイク特約」は、オプションを付けなければ「バイク保険」に単体で加入するよりはかなり割安ですが、基本的に対人・対物補償しか対応していないので十分な補償内容とは言えません。

保険料の双方の特徴ですが、「ファミリーバイク特約」は、一律で等級に影響しないのに対して、「バイク保険」はその逆です。

「バイク保険」は、無事故で等級が上がれば、翌年の保険料は下がっていくのです。

なので、長期間の契約で、無事故・等級が高いという条件は付きますが、「ファミリーバイク特約」のオプションを付けた保険料より、「バイク保険」の方が安くなることもあります。

ネットで簡単にバイク保険の一括見積もできますので、見直してみてはいかがですか?

自賠責保険切れに注意

保険が切れているのを知っていて、走行している人もいるかもしれませんが自賠責保険なしで公道を走るのは違法です。

「1年以下の懲役または50万円以下の罰金」+6点の違反点数がついて一発免停(免許停止処分)になってしまいます。

さらに、せっかく任意保険に加入していても、対人賠償はあくまでも自賠責保険で足りない部分を支払うものですので、自賠責保険が未加入であれば、その分の保険金は支払われません。

いざという時、うっかりして保険が切れていた!なんて本当に大変なことになるので十分に注意してください。

結局、示談書を書いてもらうまで半年以上かかりました

事故後、示談までの道のりは厳しく保険会社に何度も連絡しています。

働けない間の日当も査定されて、被害者の希望通りという訳にはいきませんでしたが自賠責保険からいくらか出ました。

治療費など領収書も必要でしたので、2度にわたり被害者に会って領収書と引き換えにお金を建て替えたりもしています。

マメに動きましたが結局、自賠責保険からは、全部ひっくるめて10万円も出ていません。

被害者が、1週間くらいで仕事を再開したこともあると思いますが、とにかく支出は渋かったですね。

当然、被害者は相当不服のようでしたので、とにかく保険会社と被害者の双方に何度も連絡をしています。

それでも最後は、示談書を書いてもらうことと引き換えに、慰謝料として5万円自腹を切りました。

貧乏学生から、あまりお金は取れないと思っていたでしょうが、ケガは数週間で完治していたでしょうし、1ヶ月あれば示談できそうな内容です。

この間、苦痛でしかありませんでした。

安全運転を心がけて任意保険も見直す/まとめ

手軽に乗れる原付ですが、相手を死傷させる危険性に関しては、自動車と同じです。

むしろ、自分自身が死傷する可能性は、原付の方が相当高いと思います。

僕は、現在でも原付に乗っています。

とは言っても、月に2~3度くらいです。

田舎だと、ちょっと近場に急ぎで出るとき便利なので手放せません。

この程度でしたら、任意保険に入るのはもったいないので、このまま自賠責保険だけでいこうと思います。←気を付けて運転します。

僕の苦い経験から、いざという時のために、示談を代行してくれるサービスを保険として備えておくことは有効です。

バイクの利用距離・時間に応じて、任意保険を選択肢の一つとして検討されることをおすすめします。